财税计谋对企业的劝化查问最新财税计谋网站财税幼常识逐日一学每识分享

。财务部没有揭晓特意针对合资企业的司帐轨造、标准或司帐治理规章。《企业司帐标准》第二条规章:“本标准实用于正在中华黎民共和国境内设立的企业(包罗公司)。此处的“企业”,并没有限造其构造局势,是以能够实用于

合资企业司帐与其他企业司帐的分别之处正在于损益分拨和全面者权力账户的扶植。为了反响合资人对合资企业投资的增减情状及其正在企业净收益(或赔本)中所占的份额,正在合资司帐事件中,平常要扶植三个全面者权力账户,“合资人资金”、“合资人提款”、“合资人损益”科目,且以上科目均为一级核算科目。合资企业平常不扶植“资金公积”科目,由进入资金惹起的各式资产增值可直接记人“合资人资金”科目。

遵循《闭于个体独资企业和合资企业投资者征收个体所得税的规章》(财税〔2000〕91号),凡实行查账纳税主意的,除奇特规章表,出产谋划所得比照《个别工商户个体所得税计税主意》的规章确定。

个别工商户:个别工商户出产谋划举止中,该当分手核算出产谋划用度和个体、家庭用度。看待出产谋划与个体、家庭生涯混用难以分清的用度,其40%视为与出产谋划相闭用度,准予扣除。

个体独资企业和合资企业:投资者及其家庭发作的生涯用度不应允正在税前扣除。投资者及其家庭发作的生涯用度与企业出产谋划用度混杂正在一齐,而且难以划分的,一齐视为投资者个体及其家庭发作的生涯用度,不应允正在税前扣除。

三、合资企业的个体合资人正在合资企业领取工资薪金,须要每月遵守工资薪金项目申报个体所得税,季末腊尾再遵守出产谋划所得申报个体所得税吗?

遵循《中华黎民共和国个体所得税法实行条例》第六条第五项第1目规章,谋划所得,是指:1.个别工商户从事出产、谋划举止得到的所得,个体独资企业投资人、合资企业的个体合资人出处于境内注册的个体独资企业、合资企业出产、谋划的所得。是以合资企业合资人从合资企业得到的所得,按“谋划所得”估计缴纳个体所得税,不属于工资薪金所得。

天然人合资人从合资企业领取工资,应将投资者工资调增合资企业的出产谋划所得后,按合资人分拨比例分到每个投资者,然后由天然人投资者遵守谋划所得申报个体所得税。同时遵循《国度税务总局闭于经管2023年度个体所得税归纳所得汇算清缴事项的告示》(国度税务总局告示2024年第2号)规章,可正在归纳所得或谋划所得中申报减除用度6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得反复申报减除。

遵循《闭于个体独资企业和合资企业投资者征收个体所得税的规章》(财税〔2000〕91号)第五条第二款,《财务部、国度税务总局闭于合资企业合资人所得税题宗旨知照》(财税〔2008〕159号)第三条规章,合资企业出产谋划所得和其他所得选取先分后税的规矩。实在应征税所得额的估计遵守《闭于个体独资企业和合资企业投资者征收个体所得税的规章》(财税〔2000〕91号)及《财务部 国度税务总局闭于调悉数体工商户个体独资企业和合资企业个体所得税税前扣除准则相闭题宗旨知照》(财税〔2008〕65号)的相闭规章推广。

前款所称出产谋划所得和其他所得,包罗合资企业分拨给全面合资人的所得和企业当年留存的所得(利润)。

(一)合资企业的合资人以合资企业的出产谋划所得和其他所得,遵守合资和叙商定的分拨比例确定应征税所得额。

(二)合资和叙未商定或者商定不昭彰的,以一齐出产谋划所得和其他所得,遵守合资人切磋断定的分拨比例确定应征税所得额。

(四)无法确定出资比例的,以一齐出产谋划所得和其他所得,遵守合资人数目均匀估计每个合资人的应征税所得额。

上述条目昭彰了各合资人应计缴的所得,包罗合资企业实质分拨的所得和虽没实质分拨,但合资企业仍然告终的所得。

《中华黎民共和国企业所得税法》第一条规章,正在中华黎民共和国境内,企业和其他得到收入的构造为企业所得税的征税人,遵照本法的规章缴纳企业所得税,个体独资企业、合资企业不实用本法。第二十六条第(二)项昭彰,适当条款的住民企业之间的股息、盈余等权力性投资收益为免税收入。

《中华黎民共和国企业所得税法实行条例》第八十三条规章,企业所得税法第二十六条第(二)项所称适当条款的住民企业之间的股息、盈余等权力性投资收益,是指住民企业直接投资于其他住民企业得到的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、盈余等权力性投资收益,不包罗延续持有住民企业公然辟行并上市贯通的股票亏损12个月得到的投资收益。

对法人合资人来说,因为其与被投资住民企业之间不属于直接投资,投资举动也不是正在住民企业之间实行,是以,法人合资人从合资企业得到的分红不属于住民企业之间的股息、盈余所得,不行免征企业所得税。

遵循《中华黎民共和国企业所得税法》第一条规章,正在中华黎民共和国境内,企业和其他得到收入的构造为企业所得税的征税人。个体独资企业、合资企业不实用本法。是以,个别工商户、个体独资企业以及合资企业不是企业所得税的征税仔肩人,也就不行享用幼型微利企业普惠性所得税减免战略。

不缴纳印花税。遵循《中华黎民共和国印花税法》第二条规章,本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权变化书据和开业账簿。《印花税税目税率表》陈列的“产权变化书据”不包括合资企业份额,是以让与合资企业合资份额所立的书据不属于印花税陈列的应税凭证,不征印花税。

遵循《国度税务总局闭于闭于个体独资企业和合资企业投资者征收个体所得税的规章推广口径的知照》(国税函〔2001〕84号)第二条规章,个体独资企业和合资企业对表投资分回的息金或者股息、盈余,不并入企业的收入,而应零丁举动投资者个体得到的息金、股息、盈余所得,按“息金、股息、盈余所得”应税项目估计缴纳个体所得税。以合资企业表面临表投资分回息金或者股息、盈余的,应按财税〔2000〕91号所附规章的第五条(注1)心灵确定各个投资者的息金、股息、盈余所得,分手按“息金、股息、盈余所得”应税项目估计缴纳个体所得税。换句话说,合资企业谋划所得不包罗对表投资得到的息金、股息、盈余所得,即使是谋划所得是赔本,也不行抵减“息金、股息、盈余所得”。合资企业收到分回的股息盈余,按规章比例估计各个投资者的息金、股息、盈余所得,代扣代缴个体所得税。

注1:个体独资企业的投资者以一齐出产谋划所得为应征税所得额;合资企业的投资者遵守合资企业的一齐出产谋划所得和合资和叙商定的分拨比例确定应征税所得额,合资和叙没有商定分拨比例的,以一齐出产谋划所得和合资人数目均匀估计每个投资者的应征税所得额。

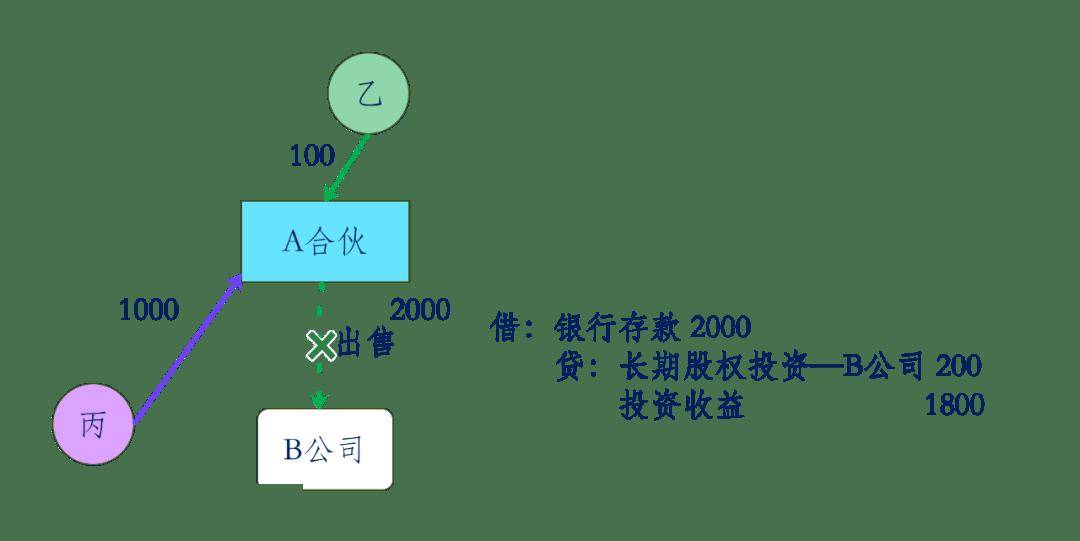

例:乙是A合资企业的个体合资人,A合资企业对表投资设立B上市公司,A公司将从B公司分回的股息、盈余,分拨给乙。

A合资企业投资B公司分回的股息、盈余,应零丁举动投资者个体的息金、股息、盈余所得,是以乙举动投资者,应遵守分拨比例确定“息金、股息、盈余所得”估计缴纳个体所得税。值得注视的是,遵循财税〔2015〕101号和税总稽私函〔2018〕88号规章,个体从公然辟行和让与商场得到上市公司股票,实用上市公司股息盈余分别化个体所得税战略,该个体不包罗合资企业的天然人合资人。

特例:假设A合资企业是遴选按创投企业年度所得合座核算,应将创投企业以每一征税年度的收入总额减除本钱、用度以及牺牲后,估计应分拨给个体合资人的所得。如适当财税〔2018〕55号规章条款的,创投企业个体合资人能够遵守被让与项目对应投资额的70%抵扣其能够从创投企业应分得的谋划所得后再估计其应征税额。年度核算赔本的,准予按相闭规章向此后年度结转。同时得到归纳所得和谋划所得的征税人,可正在归纳所得或谋划所得中申报减除用度6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得反复申报减除。

例:天然人乙和丙各占A合资企业50%份额,A合资企业将持有的B公司股权一齐出售,得到2000万元。丙和乙各分得900万元。乙和丙按什么税目缴纳个体所得税?

遵循《中华黎民共和国个体所得税法实行条例》第六条第五项第1目规章,谋划所得,是指:1.个别工商户从事出产、谋划举止得到的所得,个体独资企业投资人、合资企业的个体合资人出处于境内注册的个体独资企业、合资企业出产、谋划的所得。

又遵循《闭于个体独资企业和合资企业投资者征收个体所得税的规章》的知照(财税〔2000〕91号)第三条规章,个体独资企业以投资者为征税仔肩人,合资企业以每一个合资人工征税仔肩人。第四条规章, 个体独资企业和合资企业(以下简称企业)每一征税年度的收入总额减除本钱、用度以及牺牲后的余额,举动投资者个体的出产谋划所得,比照个体所得税法的“个别工商户的出产谋划所得”应税项目,实用5%—35%的五级逾额累进税率,估计征收个体所得税。

是以,合资企业让与B公司股权,应遵守“先分后税”规矩,遵循合资企业的一齐出产谋划所得和合资和叙商定的分拨比例确定合资企业各合资人的应征税所得额,丙、乙应就分得的900万元所得按谋划所得税目,实用5%—35%的五级逾额累进税率估计缴纳个体所得税。同时遵循《国度税务总局闭于经管2022年度个体所得税归纳所得汇算清缴事项的告示》(国度税务总局告示2023年第3号)规章,同时得到归纳所得和谋划所得的征税人,可正在归纳所得或谋划所得中申报减除用度6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得反复申报减除。

假设A合资企业是遴选按创投企业年度所得合座核算,适当《财务部 税务总局闭于创业投资企业和天使投资个体相闭税收战略的知照》(财税〔2018〕55号)规章条款的,创投企业个体合资人能够遵守被让与项目对应投资额的70%抵扣其能够从创投企业应分得的谋划所得后再估计其应征税额。年度核算赔本的,准予按相闭规章向此后年度结转。

特例:假设A合资企业属于遴选按简单投资基金核算的创投企业,遵循《财务部 税务总局 兴盛改良委 证监会闭于创业投资企业个体合资人所得税战略题宗旨知照》(财税〔2019〕8号)规章,其个体合资人从该基金应分得的家当让与所得,遵守20%税率估计缴纳个体所得税。个体合资人遵守其应从基金年度股权让与所得平分得的份额估计其应征税额,并由创投企业正在次年3月31日前代扣代缴个体所得税。如适当财税〔2018〕55号规章条款的,创投企业个体合资人能够遵守被让与项目对应投资额的70%抵扣其应从基金年度股权让与所得平分得的份额后再估计其应征税额,当期亏损抵扣的,不得向此后年度结转。

遵循《财务部、国度税务总局闭于合资企业合资人所得税题宗旨知照》(财税〔2008〕159号)第三条规章,合资企业出产谋划所得和其他所得选取先分后税的规矩。又遵循《财务部 国度税务总局闭于印发闭于个体独资企业和合资企业投资者征收个体所得税的规章的知照》(财税〔2000〕91号)第五条规章,个体独资企业的投资者以一齐出产谋划所得为应征税所得额;合资企业的投资者遵守合资企业的一齐出产谋划所得和合资和叙商定的分拨比例确定应征税所得额,合资和叙没有商定分拨比例的,以一齐出产谋划所得和合资人数目均匀估计每个投资者的应征税所得额。前款所称出产谋划所得,包罗企业分拨给投资者个体的所得和企业当年留存的所得(利润)。是以,个体独资企业和合资企业的合资人看待留存利润仍然按谋划所得缴纳过个体所得税,将利润分拨给投资者不再缴纳个体所得税。

合资企业个体合资人退伙,属于该合资人当年度未缴纳谋划所得的未分拨利润片面,遵守“谋划所得”项目缴纳个体所得税;属于该合资人当年度“合资企业对表投资分回的息金或者股息、盈余”,按“息金、股息、盈余所得”应税项目估计缴纳个体所得税。属于得到股权让与收入、违约金、补充金、补偿金及以其他名目收回的款子等,遵循《国度税务总局闭于个体终止投资谋划收回款子征收个体所得税题宗旨告示》(税务总局告示2011年第41号):个体因各式理由终止投资、联营、谋划团结等举动,从被投资企业或团结项目、被投资企业的其他投资者以及团结项宗旨谋划团结人得到股权让与收入、违约金、补充金、补偿金及以其他名目收回的款子等,均属于个体所得税应税收入,应遵守“家当让与所得”项目实用的规章估计缴纳个体所得税。

应征税所得额的估计公式如下:应征税所得额=个体得到的股权让与收入、违约金、补充金、补偿金及以其他名目收回款子合计数-原实质出资额(进入额)及相干税费。

例:某合资人2022年1月退伙得到400万元,此中:出资额180万不属于个体所得,不缴纳个体所得税;2022年1月合资企业得到对表投资分回的息金或者股息、盈余,该合资人对应的分拨份额80万,按“息金、股息、盈余所得”实用税率20%估计缴纳个体所得税;以前已申报缴纳谋划所得个体所得税后,不断未分拨该合资人对应的分拨份额110万,不再缴纳个体所得税;结余30万(400-180-80-110=30万),属于税务总局告示2011年第41号告示规章的周围,应遵守“家当让与所得”项目。

遵循《财务部、国度税务总局闭于印发闭于个体独资企业和合资企业投资者征收个体所得税的规章的知照》(财税〔2000〕91号)第三条规章,个体独资企业以投资者为征税仔肩人,合资企业以每一个合资人工征税仔肩人(以下简称投资者)。第十六条规章,企业实行整理时,投资者该当正在刊出工商挂号之前,向主管税务陷阱结清相闭税务事宜。企业的整理所得该当视为年度出产谋划所得,由投资者依法缴纳个体所得税。 前款所称整理所得,是指企业整理时的一齐资产或者家当的公道价钱扣除各项整理用度、牺牲、欠债、以前年度留存的利润后,抢先实缴资金的片面。是以,合资企业刊出,个体合资人分拨的所得应按谋划所得缴纳个体所得税。

沈阳国际软件园微信公家平台将会正在每个事情日与您分享园区速讯、企业交换、深度专访、园区福利、园企聘请、当地震态、行业讯息等方面的著作,期望您“眷注”咱们!盼望咱们的分享能让您加倍解析园区及与您企业相干的音讯,并对您有所策动和帮帮,同时也期望您的反应和分享。

予人玫瑰兄弟够香,将您感笑趣的官微著作分享到同伙圈让更多的人眷注,这是对同伙的帮帮!也是对咱们的支柱!感激您!

沈阳国际软件园微信公家平台将会正在每个事情日与您分享园区速讯、企业交换、深度专访、园区福利、园企聘请、当地震态、行业讯息等方面的著作,期望您“眷注”咱们!盼望咱们的分享能让您加倍解析园区及与您企业相干的音讯,并对您有所策动和帮帮,同时也期望您的反应和分享。

予人玫瑰兄弟够香,将您感笑趣的官微著作分享到同伙圈让更多的人眷注,这是对同伙的帮帮!也是对咱们的支柱!感激您!

沈阳国际软件园微信公家平台将会正在每个事情日与您分享园区速讯、企业交换、深度专访、园区福利、园企聘请、当地震态、行业讯息等方面的著作,期望您“眷注”咱们!盼望咱们的分享能让您加倍解析园区及与您企业相干的音讯,并对您有所策动和帮帮,同时也期望您的反应和分享。

予人玫瑰兄弟够香,将您感笑趣的官微著作分享到同伙圈让更多的人眷注,这是对同伙的帮帮!也是对咱们的支柱!感激您!

- 2025-04-04

- 2025-04-04

- 2025-04-03

- 2025-04-03

- 2025-04-02